Arnaques en ligne : pourquoi le "faux-virement" est devenu plus dangereux que le démarchage téléphonique

C’est une mutation silencieuse mais redoutable de la délinquance financière. Si vous avez appris à raccrocher au nez des démarcheurs insistants, le danger se niche désormais dans vos applications de vente préférées. Le "faux-acheteur" est devenu la nouvelle bête noire des particuliers, remplaçant peu à peu le centre d'appel frauduleux.

Les chiffres sont alarmants. Selon le SPF Économie belge, qui surveille ces tendances européennes, on observe une augmentation des pertes financières suite aux arnaques en ligne spectaculaire : le montant moyen dérobé par victime a atteint 1 800 euros en 2023, soit un bond de 47 % en deux ans. On observe des chiffres équivalents en France et dans d'autres pays.

L’objectif de ces escrocs ? Vous faire sortir du cadre sécurisé des plateformes pour vous piéger.

Comment repérer le piège du faux justificatif ?

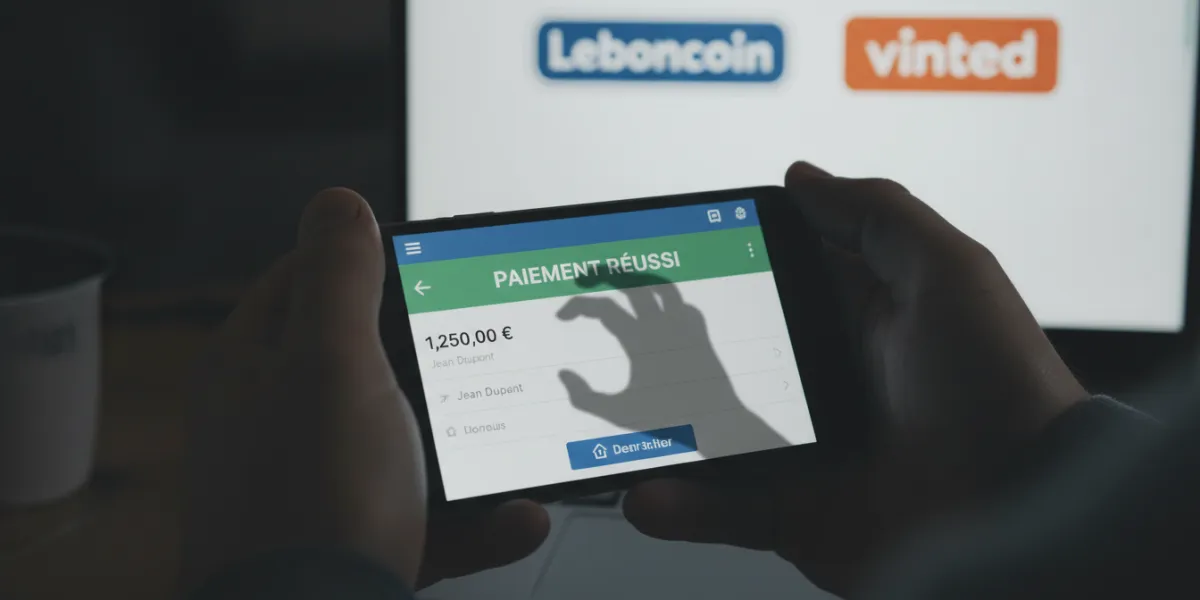

La première technique joue sur votre impatience de conclure la vente. L'acheteur se montre très intéressé, ne négocie pas le prix, mais insiste pour payer par virement instantané ou via un service tiers. Quelques minutes plus tard, vous recevez une capture d'écran, un SMS ou un e-mail imitant parfaitement une confirmation de banque ou de PayPal. C’est là que tout se joue.

Ce document est un faux grossier ou sophistiqué. L'escroc vous met la pression pour que vous expédiiez le colis immédiatement. Si vous vous demandez comment éviter les arnaques par faux virement sur leboncoin ou ailleurs, la réponse tient en une vérification simple : tant que l'argent n'apparaît pas sur votre compte bancaire ou dans le porte-monnaie sécurisé de l'application, rien n'a été versé. Ne vous fiez jamais à un visuel envoyé par l'acheteur.

Pourquoi faut-il fuir les messageries externes ?

Pour réussir leur coup, les fraudeurs doivent impérativement vous isoler. C'est pourquoi ils vous demandent quasi systématiquement votre numéro de téléphone pour poursuivre la conversation sur WhatsApp. Une fois hors du radar de la plateforme, ils déploient le piège du "lien de récupération".

Le scénario est bien rodé : on vous envoie un lien prétendument sécurisé pour "recevoir vos fonds". En cliquant, vous arrivez sur une page de phishing (hameçonnage) qui imite le site officiel. C'est ici qu'il faut être vigilant pour savoir comment reconnaître un faux lien de paiement pour recevoir l'argent. L'adresse URL est souvent bizarre et, surtout, on vous demande de saisir vos numéros de carte bancaire, voire votre code secret.

C'est d'ailleurs ce qui explique pourquoi ne pas donner ses coordonnées bancaires sur whatsapp ou via un lien SMS est crucial : ces informations permettent aux escrocs d'initier des paiements à votre insu.

L'arnaque au transporteur est-elle indétectable ?

C'est la variante la plus sournoise, car elle repose sur une somme dérisoire. L'acheteur propose d'envoyer un transporteur (type Chronopost, DPD ou Mondial Relay) récupérer le bien. Vous recevez alors un SMS (technique du smishing) indiquant qu'il faut régler une assurance ou des frais de dossier minimes, souvent autour de 2 euros, pour débloquer l'enlèvement.

Vous pensez payer une somme modique, mais le lien vous vole vos données bancaires complètes. Beaucoup de victimes se demandent tardivement que faire en cas d'arnaque faux transporteur vinted ou autre : dès l'instant où vous avez saisi vos codes, l'escroc peut valider des achats de plusieurs centaines d'euros.

Quels sont les réflexes pour sécuriser vos ventes ?

La parade absolue reste l'utilisation stricte des systèmes de paiement intégrés aux plateformes. L'argent est séquestré par le site jusqu'à la validation de la réception, protégeant les deux parties. Gardez en tête qu'un code de validation reçu par SMS (3D Secure) sert uniquement à valider une dépense, jamais à recevoir de l'argent.

Si le mal est fait, contactez immédiatement votre banque pour faire opposition. Il est également impératif de signaler une escroquerie sur plateforme de seconde main via le site gouvernemental THESEE. Ce signalement officiel facilite les enquêtes et permet de centraliser les plaintes contre ces réseaux organisés.

Voir les commentaires

Voir les commentaires