Des convergences ressortent d’ores et déjà via un "cocktail de mesures", rapporte Capital.

En effet, l’ensemble des organisations présentes, se disent prêtes à mobiliser au moins une partie du Fonds de réserve des retraites, "a minima sur les produits financiers".

Les exonérations de charges (notamment sur les heures supplémentaires), accordées pour des raisons de politique économique, devront en revanche être supportées par l’État. Cette compensation de la suppression du "forfait social"(prélèvement social sur les sommes versées au titre de la participation et l'intéressement), pour les sociétés de moins de 50 salariés, devrait recouvrer 800 millions d'euros, note Le Point.

Les divergences sont cependant encore nombreuses. D’un côté, certaines organisations favorisent un report de l’âge de départ via un âge minimal du taux plein (similaire à l’âge pivot). D’autres préconisent un allongement de la durée de cotisation pour obtenir un taux plein.

Côté financier, deux mesures semblent plausibles. Quelles en seraient par ailleurs les conséquences sur les pensions ?

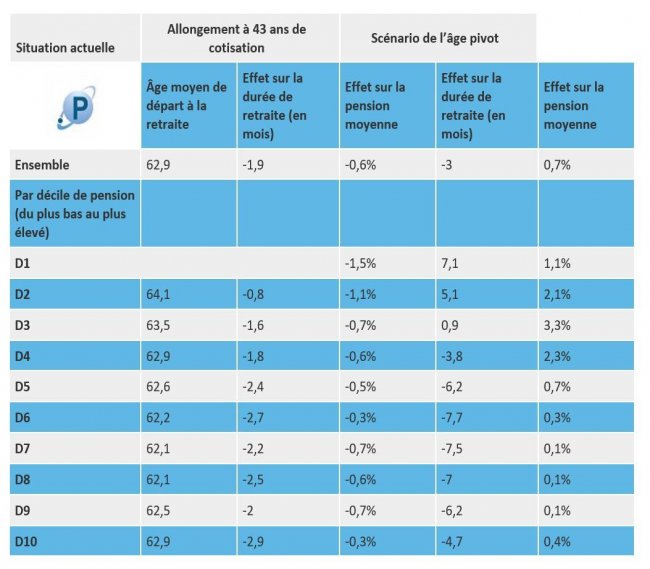

Réforme des retraites : l’impact de l’âge pivot sur les pensions

Selon les chiffres exposés dans un document transmis aux partenaires sociaux, l’introduction d’un âge minimal du taux plein à 64 ans, serait l’hypothèse la plus efficace.Cela consiste à augmenter de 4 mois par année l’âge pivot pour passer progressivement de 62 à 64 ans. Les générations nées de 1960 à 1965 seraient concernées. En revanche, l'âge d'annulation de l'actuelle décote fléchirait de 67 ans à 65 ans.

Cette mesure engendrerait également une revalorisation du minimum de pension (+3,9 %) tout en rapportant près de 10,8 milliards d’euros. De quoi combler quasi intégralement le déficit calculé à 12 milliards en 2027.

En revanche, en moyenne, la durée de la retraite diminuerait de trois mois. La situation varie toutefois d’après votre niveau de revenu.

Jusqu’au troisième décile (17 000 euros par an), la durée de vie à la retraite serait allongée. Les faibles revenus pourraient en effet jouir du recul de l’âge d’annulation de la décote. Ils pourraient alors partir dès 64 ans au temps plein au lieu de 67 ans.

Quant aux hauts revenus, certains pourraient partir plus tôt à la retraite, et d’autres devraient repousser leur départ à 64 ans au lieu de 62 ans. Et ce, même s’ils ont tous leurs trimestres de cotisation. Dansle cas où il partiraient tout de même à 62 ans, ils subiraient alors une décote de leur pension de 10%. Sans âge pivot, ils auraient pourtant bénéficié d’un taux plein.

Réforme des retraites : l’impact de l’accélération de la durée de cotisation

Allonger plus rapidement la hausse de la durée de cotisation pour obtenir le taux plein est la seconde option envisagée. Cela revient à l’accélération de la réforme Touraine qui prévoit déjà d’allonger la durée de cotisation pour obtenir le taux plein. Ainsi, les générations nées à partir de 1973, devront travailler 43 ans pour toucher une pension sans décote. Ici, ce sont les générations nées dès 1964 qui seraient concernées.

La mesure permettrait d’économiser 3,9 milliards en 2027.

La durée de la retraite serait ici raccourcie. Les plus hauts revenus, à partir du 5e décile (plus de 22 000 euros par an) seraient perdants, car ils commencent à travailler plus tard. Ils devront donc mécaniquement travailler plus longtemps pour obtenir une retraite à taux plein.

Toutefois, l’impact sur le niveau de la pension serait plus conséquent pour les revenus les plus faibles. Ils risquent de ne pas tous pouvoir attendre 43 ans de cotisation pour partir à la retraite. Ils subiront alors une décote.

Si rien n’est encore acté, l’exécutif a calculé l’impact de ces deux mesures sur la génération née en 1965 (puisqu’elle arriverait à une durée de cotisation de 43 ans pour obtenir le taux plein en 2027).

Voici, en détail, leurs effets sur votre niveau de pension.