ActualitésImpôts : vinted, fruits et légumes du potager, 13ème mois : qu'a-t-on le droit de déclarer ?

L’heure de la déclaration d’impôts à sonner. Que faut-il déclarer pour les revenus complémentaires ? Ono fait le point.

L’heure de la déclaration d’impôts à sonner. Que faut-il déclarer pour les revenus complémentaires ? Ono fait le point.

Les fruits et légumes pourraient manquer à l'appel cet été. La cause ? Un épisode de gelées tardives qui frappe actuellement l'Hexagone et perturbe certaines récoltes. Découvrez lesquelles.

Le Cesu (chèque emploi service universel) est un titre de paiement qui vous permet d'embaucher un salarié à domicile en toute sécurité. Parmi les services éligibles, qu'en est-il des soins à domicile ?...

Vous rêvez d'un voyage seul ou avec vos proches, mais votre budget est limité ? Skyscanner a sélectionné pour vous 10 destinations offrant des billets d'avion à des prix abordables.

En avril, nombreux sont ceux qui ressentent l'envie de prendre soin de leur jardin, en taillant certains de vos arbres qui auraient trop poussé à votre goût. Mais attention, en cette période de floraison,...

L'acteur Thomas Jouannet joue ce jeudi soir dans Mademoiselle Holmes sur TF1. Ex-visage de Léo Mattéï, il avait donné la réplique à sa compagne Armelle Deutsch. Discret sur sa vie privée, le comédien a été...

IllustrationIstock

IllustrationIstockSuccession, retraite, financement de la dépendance… Selon Olivier Noël, la période de vie la plus complexe d’un point de vie économique (voire psychologique) se situe entre 58 et 63 ans. "A 59 ans en moyenne, on hérite du patrimoine de ses parents, ce qui engendre de gros frais de succession puisque les Français dépensent environ 14 milliards d'euros par an à cet effet", indique le fondateur de Massuccession.fr, plateforme qui vise à calculer et minimiser au maximum ces droits.

"S’y ajoute 3 ans après, le choc financier lié à la perte de revenus à la retraite. A 62 voire 63 ans, on se retrouve alors avec un double patrimoine à gérer et entretenir, alors que l’on perçoit moins d’argent", nous explique-t-il.

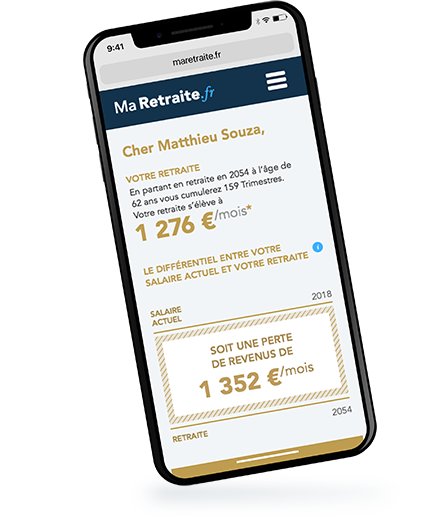

D’après les dernières données annuelles de la Direction de la recherche, des études, de l'évaluation et des statistiques (Dress), publiées le 12 juin 2020, la pension moyenne des retraités vivant en France s’élevait à 1 528 € net en 2018 (majoration pour 3 enfants ou plus, et pension de réversion incluses). La pension nette dite de "droit direct" (hors pension de réversion) baissait en revanche à 1 318 euros net par mois pour l’ensemble des retraités - en prenant en compte ceux résidant à l’étranger - et était de 1 382 euros net par mois pour les retraités vivant en France.

"Pour aider les Français à anticiper cette période de vie difficile, qui constitue selon moi leur plus gros chaos économique, j’ai cofondé la plateforme Maretraite.fr."

Comme il nous le précise, "personne n’intervient sur ces sujets de fonds, alors que les seniors détiennent 60% des richesses du territoire". C’est pourquoi, avec son équipe, il produit du conseil visant à défendre les intérêts économiques du client, grâce à une puissante technologie.

"En moyenne, la durée de retraite d’un homme est de 26 ans, et 28 ans pour une femme. Il est donc capital d’anticiper cette période de vie, durant laquelle les besoins évoluent, tout comme les finances", rappelle l’expert.

Pour ne pas être pris au dépourvu, mieux vaut alors s’y prendre tôt. "Le plus tôt possible. A 40 ans, s’y intéresser devient impératif. Pourquoi d’ailleurs ne pas ouvrir un compte dès le début de la vie active ? Cela vous permettra de suivre l’évolution de votre carrière et d’ajuster votre patrimoine financier et immobilier en fonction de vos besoins et de votre profil", conseille Olivier Noël.

Les questions peuvent en effet être multiples : "A quel âge partir à la retraite ? Combien vais-je gagner ? Combien va-t-il me manquer par rapport à ma situation actuelle ?". L’offre découverte, gratuite, vous permet d’obtenir des réponses chiffrées en moins de 3 minutes, en remplissant un formulaire en ligne.

© Service de presse

© Service de presse

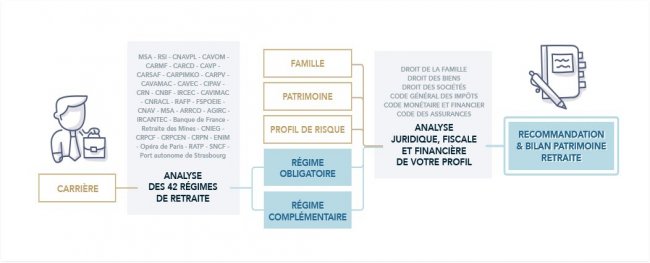

Un algorithme, programmé est réalisé sur la base de retour d’expériences de plus de 10 000 dossiers, décrypte pour vous les règles des 42 caisses de retraite, les textes de loi et tous les produits financiers disponibles du marché. Soit une véritable encyclopédie de la retraite et du patrimoine en ligne, qui évalue 4 milliards de combinaisons possibles, peut-on lire sur le site.

L’offre patrimoine retraite, proposée à 299 € et alliant technologie et expertise, permet quant à elle de prévoir, anticiper et optimiser votre retraite en moins de 10 minutes. "Périodes de maladie, chômage, congé parental… Plus on a de données exactes, plus nos recommandations seront précises", affirme l’expert.

Résumé de la situation, analyse des enjeux… En plus de découvrir vos futurs revenus à la retraite, les conseillers patrimoniaux vous proposent toutes les optimisations financières, fiscales, et patrimoniales réalisables pour augmenter vos futurs revenus, en fonction de votre profil, vos objectifs actuels et futurs, une fois à la retraite.

© Service de presse

© Service de presse

"Notre mission est de garantir le même niveau de vie et de l’accroître si possible", assure Ali Dogru, Directeur de l’Ingénierie Patrimoniale de Maretraite.fr.

"Si notre accompagnement ne vous fait pas gagner de l’argent, nous vous remboursons."

Pour y voir plus clair sur les gains possibles, prenons l’exemple de cas concrets.

"Les deux simulations que voici sont générées par notre intelligence artificielle, c’est-à-dire avant toute intervention de notre équipe d'ingénierie patrimoniale. Elles peuvent donc être ensuite modifiées par nos soins, en fonction de notre expertise et des désirs du client", prévient Ali Dogru.

Patrimoine composé de :

Soit 25 100 € de capital.

Estimation de sa pension de retraite s’il part à l’âge légal (62 ans) : environ 1 950 € par mois.

Perte de revenus estimée : 650 €

"Une liste d’actions simples, concrètes et adaptées à sa situation lui est alors soumise. Cela afin de lui permettre d’actionner tous les leviers juridiques, fiscaux et financiers pour qu’il puisse se constituer des revenus complémentaires à la retraite et valoriser son patrimoine", explique le Directeur de l’ingénierie patrimoniale.

"Le produit le plus adapté à sa situation semble être le Plan d’épargne retraite (PER). En versant mensuellement 600 € sur des bons fonds, il pourra s’assurer entre 2 419 € et 2 705 € de revenus mensuels à la retraite. L’hypothèse neutre est estimée à 2 568 €", précise-t-il, contre 2096 € (intérêts compris) s’il ne change rien à ses habitudes.

Patrimoine composé de :

Estimation de sa pension de retraite s’il part à l’âge légal (62 ans) : environ 2 500 € par mois.

Perte de revenus estimée : 2 500 €

Pour obtenir des revenus plus importants, il lui est donc suggéré d’ouvrir un Plan d’épargne en actions (PEA) et d’investir régulièrement un montant fixé dès le départ sur un ou plusieurs fonds actions (déterminés à l’avance) sur le long voir très long terme (Epargne programmée en actions). Le PER-IN (Plan d’épargne individuel), est également recommandé.

En plaçant 900 € mensuellement, il pourrait ainsi percevoir entre 5 937 € et 7 816 € par mois (7 068 € en hypothèse neutre) contre 5 801 € (intérêts compris), s’il n’adapte pas sa stratégie…

Découvrez encore plus d'actualités, en vous abonnant à la newsletter de Planet.

Votre adresse mail est collectée par Planet.fr pour vous permettre de recevoir nos actualités. En savoir plus.

logo planet