Dans la réforme, qui doit débuter en 2022, les actifs, pourront toujours réclamer le versement de leur pension à 62 ans. Toutefois, le gouvernement souhaite encourager "les Français, sans les y forcer, à travailler un peu plus longtemps". Le texte prévoit donc un âge d’équilibre (aussi nommé taux plein ou âge pivot).

Il sera décidé avant juin 2021 "en référence à l’âge moyen de départ à la retraite des salariés du régime général, hors départs anticipés". Il était de 63,5 ans pour ceux ayant liquidé leurs pensions en 2018, rappelle Le Monde. Il évoluera, "à hauteur des deux tiers" des gains d’espérance de vie à la retraite.

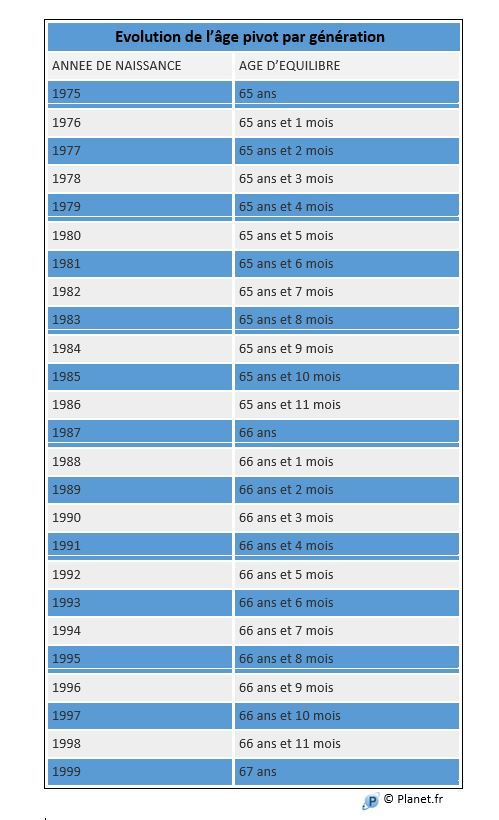

Retraite à taux plein : 65 ans minimum ?

Selon l’étude d’impact, pour parvenir à cet âge d’équilibre "purement conventionnel", il faut suivre ce calcul : avec la réforme Touraine, la durée de cotisation augmente d’un trimestre tous les trois ans. Pour bénéficier d’une retraite à taux plein, la génération 1975 devra alors travailler 43 ans afin de ne pas être impacté par une minoration. Si l’entrée dans la vie active s’est effectuée à 22 ans, l’âge de départ se fera alors à 65 ans. Exit donc la notion de durée de cotisation, et place à l’âge d’équilibre, établi en fonction de votre date de naissance.

Attention toutefois, car cet âge ne sera pas fixe. D’après Les Echos, il pourrait augmenter d’un mois par génération.

Retraite à taux plein : un âge différent selon votre date de naissance

Voici un tableau répertoriant l’évolution de l’âge pivot en fonction des différentes générations.

Pour bénéficier d’une retraite à taux plein, la génération née en 1987 devra alors patienter jusqu’à 66 ans, et celle née en 1 999, 67 ans.

Attention toutefois, les éléments inscrits dans ce tableau ne sont en effet que des estimations, puisque l’évolution de l’âge d’équilibre sera conditionnée à celle de l’espérance de vie. Pour que la réhausse de l’âge d’équilibre suive le rythme affiché dans ce tableau, l’espérance de vie devrait augmenter d’un mois et demi par an. Vous partirez certes plus tard, mais étant donné que vous vivrez plus vieux, le temps passé à la retraite sera le même qu’aujourd’hui. Vraiment ?

Retraite à taux plein : lier espérance de vie et âge d’équilibre, réelle bonne idée ?

Pas tout à fait. Car comme le pointe Capital, l’évolution de l’espérance de vie n’est pas aussi linéaire qu’on ne le pense.

Selon le tableau de l’économie française publié en mars 2019 par l’Insee,l’espérance de vie à la naissance en 2018 est de 85,3 ans pour les femmes et de 79,4 ans pour les hommes. Elle n’évolue en revanche pas toujours au même rythme pour les hommes et pour les femmes, et peut même reculer. L’Insee précise d’ailleurs que depuis 2014, les hommes ont gagné 0,2 an d’espérance de vie tandis que les femmes n’ont pas encore recouvré l’espérance de vie à la naissance qu’elles possédaient en 2014 : 85,4 ans.

Le critère de l’évolution de l’espérance de vie lié à celui de l’âge d’équilibre ne pourrait-il pas alors pénaliser les femmes ?